はじめに

みなさん、こんにちは。りこぴんです。

りこぴん

りこぴん私たちは、資産形成・投資にとりくむ教員夫婦。

この記事に辿り着いたということは、投資についてお考えでしょうか。

結論から言います。 もしあなたが「これから投資を始めたい!」と考えている教員なら、やるべきアクションはこれ一択。

NISA口座を使って、全世界株を、自分が毎月払える金額の範囲内で淡々と積立購入していくこと。

日中忙しい教員にとって、限りなく最適解に近い投資行動です。

ここしばらく、スーパーに行っても、電気代やガス代を見ても、値段はどんどん上がっていますよね。実際、直近のニュースでも消費者物価指数は前年比で2%〜3%台の上昇が当たり前のように続いています。

それなのに、私たちの給料はほぼ変わっていません。

これってつまり、年々お金が減っていくのと同じようなものです。

普通に働いて真面目に貯金しているだけなのに、毎年自分の貯金額が2〜3%ずつ目減りしている。

りこぴんこれが今の教員のリアルなんです。

インフレに抗うために必要なアクションは、すごくシンプル。

インフレ率を上回れば十分、というスタンスで投資をすればいい。

固定給で毎月安定した収入が保証されている公務員は、積立投資において「超・最適」な最強の属性を持っています。株価が上がろうが下がろうが、毎月淡々と一定額を投資に回せるだけの原資(キャッシュフロー)が最初から約束されているからです。

ほぼリスクはないに近い。あとはこの事実に気づいて、「やるか、やらないか」。それだけだと思っています。

今回は、オルカン(全世界株式)の細かい専門知識は、一切はしょります(笑)。

りこぴんそういうお勉強は、いろんな金融サイトを見れば一発で分かりますからね。

その代わりに、「なぜ、日本一激務な『教員』という生き方に、全世界株の積立投資が100%合致するのか」。その生々しい理由を、現役教員投資家の視点から徹底解説します!

ただし、あくまでも投資は「自己判断」で行うものだということも、お忘れなきよう。

おすすめとか最適解とか言ってるのに、「自己判断」?なんか無責任!

と思われるかもしれませんが、

投資に関しては「絶対儲かる」なんて言うほうが無責任だと思います。

株の値動きに「絶対」はありませんから。

あくまでも私の考えですので、賛同してもらえる方は賛同していただければ、という考えからお話ししてきます。

なぜ「教員の積立投資」は全世界株一択なのか?3つの真実

先ほどお伝えした通り、教員の推奨投資スタイルは、「NISA口座で全世界株を毎月定額でほったらかし購入する」ことです。

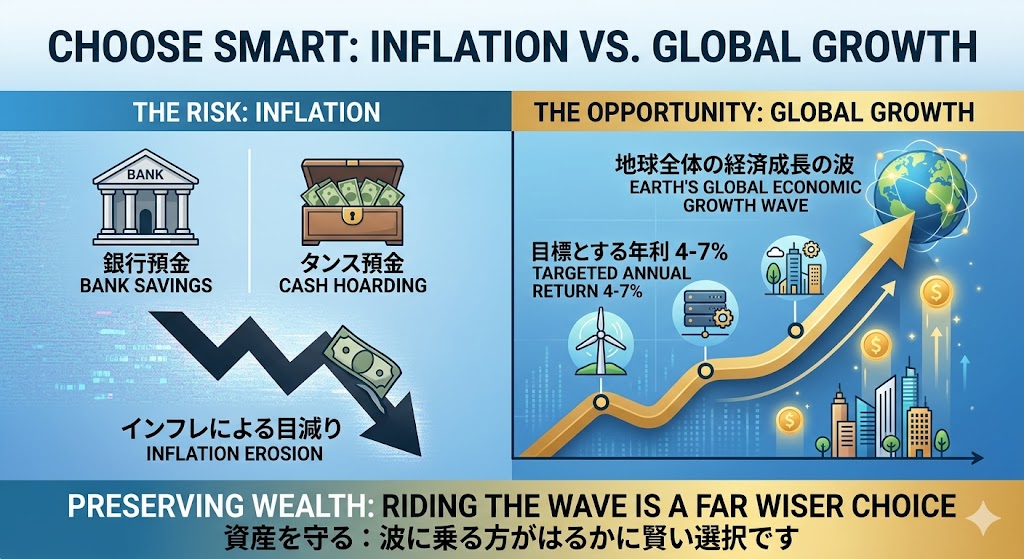

過去の長期的なデータから見て、目標とする年利(利回り)はおよそ4〜7%。

銀行に預けたりタンス預金させたりして、インフレで目減りさせるより、地球全体の経済成長の波(年利4〜7%)に乗せる方がいいと考えます。

では、なぜ数ある投資手法の中で、これが「教員にベスト」と言い切れるのか。理由は3つあります。

① 1分もスマホを見られない激務への「ほったらかし適性」

他の職業なら、休憩がてら株価をチェックしたり、売り買いしたりできるかもしれません。しかし、教員は違いますよね。 1時間目のチャイムから授業、事務処理まで、日中はスマホの画面を見る隙すら1分もありません。

りこぴんなんなら、トイレに行く・水分を摂りに行く暇すらないこともザラですからね……

ただ、全世界株の積立投資なら、忙しい教員にだってできます。

最初に「毎月〇万円買う」と1回設定するだけ。

思考のコストもゼロ。

プロが勝手に世界中の優良企業に分散投資してくれるため、私たちがやることは月に一回、「積み立てが完了しました」というメールをゴミ箱に入れることくらい(笑)

究極にタイパの良い投資手法だといえます。

本当ほったらかすだけなので、投資している感覚がないレベルです(笑)

- ちなみにですが、私自身は、この激務を乗り切るためにiPadをフル活用中。ご興味あれば、あわせてどうぞ。

② エネルギーを「目の前の子ども」に集中させるため

教員という仕事は、日々子どもたちや保護者と向き合うために、膨大な「感情のエネルギー(メンタル)」を消費します。

もし、値動きの激しい個別株なんてやっていたらどうなるでしょう。

昨日より自分の資産が10万円減ったよう……

なんてハラハラしながら、落ち着いて授業や生徒指導ができるでしょうか?絶対に無理ですよね。物理的にもメンタル的にも本業に支障が出ます。

私たちの投資で大切なのは、本業のパフォーマンスを1ミリも下げないこと。 だからこそ、日々の値動きに一喜一憂せず、メンタルを完全に「無」にしてほったらかせる全世界株が、精神衛生上、最も相性が良いのです。

とはいえ、実は私たち夫婦は個別株(高配当株投資)をガッツリやってます(笑)。

※これには理由があります。気になる方は以下の記事もどうぞ 。

ただし、やはり最初は「感情の揺れが最も少ない全世界株」からスタートするのが間違いないかと考えます!

③ クビ・減給がない最強の「安定給与」をレバレッジにする

公務員の最大の強みは、

- 「来月いきなり会社が倒産して無給になる」

- 「ボーナスが大幅減額になったり、なくなったりする」

というリスクがないことです。資金計画は、非常に立てやすい。

積立投資において最大の失敗は、株価が大暴落した恐怖に耐えきれなくなって、

- 途中で売ってしまう

- 生活費が足りなくなって取り崩してしまう

ということです。しかし教員には、この心配はほぼ無用。

生活費が脅かされることがないため、暴落が来ても10〜20年間、絶対に売らずに持ち続けられます。

むしろ、安く買えてラッキー!

と静観できるわけです。

これほどの最強属性を持っているのに、使わないのは本当にもったいないと思います。

りこぴん投資はリスクコントロールが大事と言われますが、公務員やってるってだけで、ディフェンシブ性は最強クラスです。

ただし。

これは10年、20年と、心も体も健康で、「教員」という仕事を全うできる前提のお話。

教員だってひとりの人間ですから、お金の管理と同じくらい、自分の心と身を守ることも大事にしてくださいね。

「底なしで損するリスク」より怖い本当のリスク

きっと、ここまで読んでも、

でもやっぱりお金が減るかもしれないのは怖い、損したくない!

と尻込みしてしまう先生もいると思います。大切なお金を守りたいと思うのは当然です。

ですが、ここで一度冷静に考えてみてほしいのです。

先ほどお伝えした通り、今は毎年2〜3%ずつモノの値段が上がるインフレの時代です。 もし「絶対に減らしたくないから」と、100万円を銀行の普通預金にずーーっと預けておいたとします。確かに通帳の数字は減りません。

でも、数年後に物価が上がっていたらどうでしょう?

今年100万円で買えたものが、数年後には110万円出さないと買えなくなっているかもしれない。これって、数字は減っていなくても、「お金の価値自体が実質的に目減りして、大損している」のと同じです。

つまり金利が上がり始め、インフレ方向に舵を切る今の日本では、

- 「投資をして一時的に元本が減るリスク」

- 「投資をせずに確実にお金の中身が減っていくリスク」

どちらかを選ばなきゃいけない状態なんです。

それなら「NISA」という武器を使い、業界最安水準の手数料(年率0.05775%以内という激安価格)で全世界にお金を働かせた方が、圧倒的に賢い選択だとは思いませんか?

りこぴん私は、目先の損より、10年以上先の利益を信じようと考えています。

おわりに

今の時代、現状維持(=ただ貯金するだけ)は、実質的なマイナスを意味します。

繰り返しになりますが、私たち教員は「毎月安定して原資を投入できる」という、積立投資においてこれ以上ない最強の武器を最初から持っているんです。

あとは、「やるか、やらないか」ただそれだけ。

最初は月5,000円からでも、1万円からでも構いません。自分で納得した上で、まずは小さな一歩を踏み出してみませんか?

りこぴん私たち夫婦も、あの手この手で投資資金捻出に取り組んでいます(笑)

お金の不安をなくし、経済的なゆとりを持つことは、心のゆとりを生み、巡り巡って日々の教育活動や目の前の子どもたちへの笑顔にも必ず良い影響を与えてくれます。

一歩を踏み出して、今後の未来で、

あの時始めておいて本当に良かった!

と笑っている先生が増えることを願っています。

ではまた!

コメント