はじめに

こんにちは。

教員夫婦のりこぴんです。

みなさん、

教員は安定収入の公務員!

将来安泰だね!

とか、

教員夫婦ならパワーカップル!

お金に不自由することはないさ〜!

とか思ってませんか?

それ、ちょっと違います。

確かに教員の安定収入や、福利厚生の充実具合は魅力的。

りこぴん

りこぴん私も「公務員でよかった〜」と感じたことはあります。

コロナで世界的な不景気になっても、育休を取っても、収入はそこそこ安定してました。

しかし、だからといって、

お金に無頓着でよい!という状況ではありません。

りこぴん日本の経済環境や、教員を取り巻く課題を考えると、以前ほどの安泰さはなくなってきています。

今回の記事では、

教員だって、計画的な貯金、節約をするべき!

と考える理由を書いていきます。

- お金について考えたい方

- 今後のお金のやりくりに不安を抱えている方

は、ぜひご覧くださいね。

教員の給与面から

まずは、教員の給与面から考えていきましょう。

教員の平均年収は、ざっくり600〜700万円台。

りこぴん平均なので、40代付近の年収となるでしょうか。

民間よりは、ちょっと高い水準です。

そして年功序列制。

若くても、役職に就かなくても、仕事を続けさえすればこの水準に近づいていきます。

ただしこの数十年、教員全体の給与額は、ほぼ横ばいでした。

りこぴん時代が移り変わっても、教員の給与額は変わらなかったわけです。

問題提起はしょっちゅうされていますが、教員の給与が今後すぐに上昇!となるのは考えにくいです。

これに対し、現在の経済環境はどうなのか、考えていきます。

物価高の進行から

物価高が明らかに進行しています。

生活費が目に見えて上がった

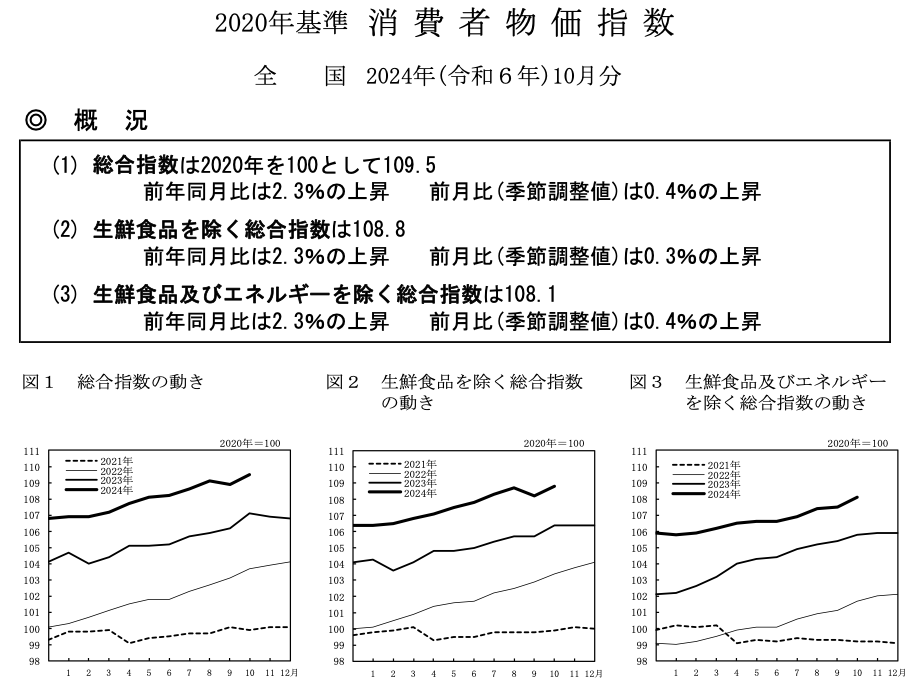

総務省の「消費者物価指数」の報道データによると、消費者物価指数(CPI)の総合指数は、2020年を基準の100とすると、2024年は109.5となっています。

引用元:総務省/2020年基準消費者物価指数 https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

ざっくりいうと、

4年間で、商品やサービスの価格がおおむね10%ほど上がった

ということです。

りこぴん別のデータによると、食料品はとくに値段が上がっているとのこと。

物価高を肌で感じる理由ですね。

生活費が目に見えて上がりましたし、今後も上がる可能性があります。

大きな買い物には、さらに影響大

もう少し大きな買い物についても考えてみましょう。

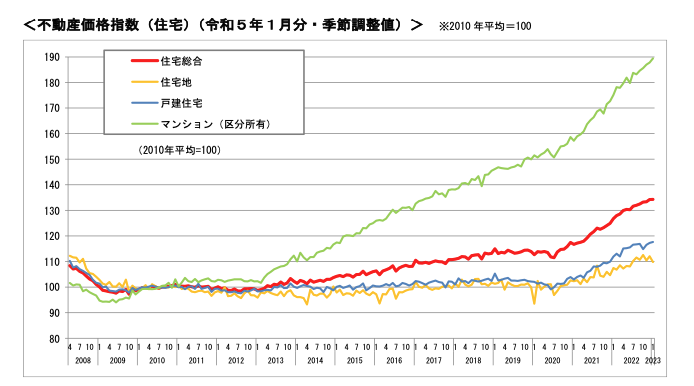

たとえば住宅。

これは国土交通省による、不動産の価格推移のデータです。

引用元:国土交通省/不動産価格指数 https://www.mlit.go.jp/totikensangyo/content/001603329.pdf

マンション価格は長期的に向上中。

戸建て住宅も、2020年以降は10%以上値上がりしてます。

数年前なら3000万円で買えた戸建て住宅も、今買うと3500万くらいってことですね。

りこぴん今後、持ち家を買おうとすると、思ったよりずっと高い〜!って感じるはず。

地域によるでしょうけれども、ここ数年で持ち家を購入した知り合いたちの話を聞く限り、おおむね納得できるデータ。

総じて、買い物にかかる出費が増えてきています。

金利の上昇から

次は金利の面から見ていきましょう。

2024年3月、日銀は、マイナス金利の解除を決定しました。

実に17年ぶりの利上げ。

日本は、金利のある世界に戻っていこうという動きを見せています。

りこぴんどういうことか、教員視点から具体的に説明していきます。

教員は、ローンを借りやすい

銀行に預けているお金の利息が上がるかもというメリットもありますが……

一般的な教員には、ローン金利の上昇に伴う出費の増大が気になります。

人によりますが、教員はローン審査が通りやすく、お金を借りやすいです。

りこぴん失職・減給のリスクが低いと考えられているので。

それに社会的信用度も高いので、比較的低金利で貸してくれます。

そのため、割と早くから

- 住宅をローンで購入した

- もしくはローンでの購入を検討中

という先生たちは多いのではないでしょうか。

100万円の出費増!?

ただ、ローン金利は、上記の通り上がる見込みです。

するとどうなるのか。

りこぴん以下の条件で具体的に考えてみましょう。

話をかんたんにするため、シンプルな条件で。

- 3000万円を借入

- 35年ローン

- 金利は1.0%の固定金利

りこぴんちなみにこの条件だと、

35年での総支出額は、3500万円弱

になります。

もしこのローンの金利が上がるとなると、どうなるのでしょう。

Chat GPTでシミュレーションした結果、35年間で増える支出額は、以下の通り。

| 金利 | 増える支出 |

| 1.1% | 約25万円 |

| 1.2% | 約100万円 |

| 1.5% | 約280万円 |

金利が0.2%くらい上がると、100万単位で総支出が増えちゃいます。

とくに変動金利で組むと、金利上昇がモロに家計へと直撃しますね。

ローンを組む大きな買い物では、より出費が増える見通しを立てておくことになります。

りこぴん35年という長期に分散されるとはいえ、100万円は、小さな額ではありません。

実質、賃金低下!

ここまで考えるとお分かりでしょう。

出費が10%上がったのに、給与は10%も上がっているでしょうか。

違いますよね。

物価やローン金利は上がってますが、教員の給与は横ばい。

りこぴん実質、賃金低下です。

教員の生活には、以前ほどゆとりがなくなってきています。

給与が安定しているからといって、家計管理を怠ったり、身の丈以上のローンを組んだりすると、思ったほどお金が貯まらないはずです。

しかも、気になるのはこれだけではありません。

りこぴん節約や貯金の重要性が高まっていると考えるのには、まだ理由があります。

心に傷を負ってしまう教員の増加

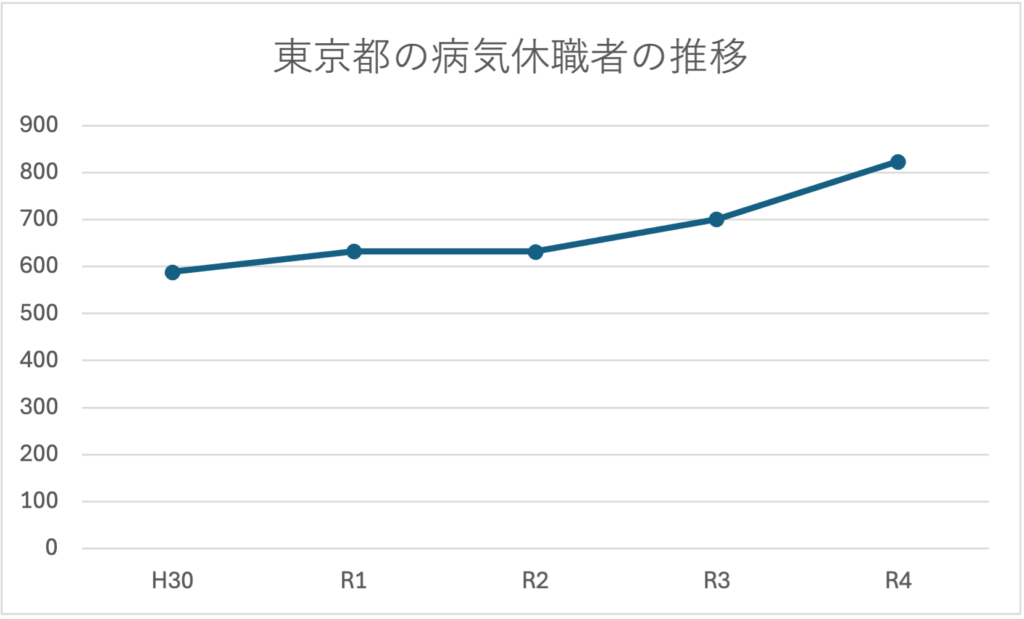

悲しいことに、教員は、心に傷を負ってしまう人の割合が高いといわれます。

以下のデータは、東京都で、病休に入ってしまった先生の数の推移をまとめたもの。

参考:令和4年度公立学校教職員の人事行政状況調査結果(データをもとにExcelで作成)https://www.mext.go.jp/content/20231222-mxt_syoto01-000033180_3.pdf

2023年には、精神疾患による教員の休職が、2年連続で過去最多を更新というニュースも出ました。

都道府県によって差はありますが、日本全国でおおむね増加傾向といえます。

実際私の身の回りでも、普通に話す仲の先生が知らぬうちに病休を取っていたり、辞めてしまったりってことは、これまで何度もありました。

りこぴん教員は、心や身体がダウンしてしまう可能性が高い職種です。

私自身も、しんどい思いをしたことは数知れず。

そんなしんどいとき、生活費やローンに追われて、

苦しいけど、お金のために仕事は休めない!辞められない!

って状態と、

ま、最悪仕事辞めても、しばらくの生活くらいは大丈夫!

って状態と、どちらが楽しく仕事できるでしょうか。

当然後者ですよね。

しかし教員の給与待遇や経済状況を踏まえると、

今後、

- 仕事の問題

- 家計の問題

の二重苦に陥る先生が増えてしまわないだろうか……という懸念があります。

りこぴん自分自身のメンタルケアのためにも、家計にゆとりは必要だと思うんです。

もし本当に教員を続けられなくなったとしても、蓄えがあれば、新たな道を探すための資金になります。

教育は、かけがえのない仕事

ここからは、私の個人的思いになります。

さんざんネガキャンをしてきましたが、私は、

『教員なんて割に合わない仕事、辞めちゃおうぜ!』とか、そういうことを言いたいわけではありません。

かけがえのない仕事だと思ってます。

同僚とワイワイ仕事するのも、教室で子どもたちとワイワイするのも、楽しいです。

先ほど、苦しい思いをしたことは数知れずって言いました。

しかし私の場合、同じくらいの楽しさや感動もあったんです。

りこぴん初めて6年生を担任した時に、私含めて学級全員で号泣したときのことは、ずっと忘れないと思います。

教員は、子どもたちと、幾度となく感動的なドラマをつくることができる仕事です。

しかも、安定収入と、充実した福利厚生を得られる。

いい職だと思うんですよ。

ただ、給与が増えないとか、経済環境の問題だとかのデメリットは、自分じゃどうしようもない。

だから、

節約とか貯金とか、自分で工夫できる部分は工夫していきませんか?

と言いたいわけです。

りこぴんお金の面でも気持ちの面でもゆとりができて、楽しく働ける先生が増えると思います。

まあ、物価は高止まりするかもしれないし、金利も当面はそれほど上がらないかもしれないです。

先行きはわかりません。

ただ確実に言えるのは、金利や物価が上下しようと、社会環境が変化しようと、

お金の知識や節約・貯金のスキルは一生モノ

だってことです。

まとめ

教員だって、計画的な貯金、節約をするべき!

です。

今後は、身の丈に合わないローンを組んだり、欲求のまま散財したりすると、教員といえども生活のゆとりがなくなります。

教員は、子どもたちの未来を育む大切な仕事です。

やりがいも大きい。

しかし経済状況や、教員を取り巻く環境的には、逆風が吹いているのも事実。

りこぴん子どもも大切ですが、自分自身のメンタルや生活の安定も、同じように大切です。

給与の実質低下という現実をしっかり見つめ、家計管理や資産形成に取り組むことは、安心して仕事に取り組むための基盤となります。

お金の問題を直視するのは面倒で大変ですが、まずは自分のお金の使い方を見直してみませんか?

節約の基本は、まず家計の把握です。

次に固定費の削減と、節税手段の活用。

きっと、家計にもメンタルにも、いい影響が出ると思いますよ。

りこぴん不安が減ると、心は開けるものですから。

興味があればこちらの記事も。

お金に無頓着だった私が、結婚して子どもが産まれ、家計改革に取り組んだときの実践です(笑)

世の中の一人でも多くの先生に、笑顔が生まれることを願っています。

ではまた!

コメント